Intäkter:

77,9 MUsd för Q3 motsvarande 1161 usd/ct,

Här ser vi ett väldigt bra resultat som även om man bortser från försäljningen av Lesedi för 53 MUsd, så är vi 11% bättre än förra årets Q3.

Prognosrevidering för helåret 2017:

165-175 Musd.

En minskning med i snitt 20% från tidigare prognos 200-220 Musd. Definitivt den sämsta delen med rapporten. Jag menar, ett tapp på i snitt 337 Mkr är inte direkt småpotatis.

165-175 Musd.

En minskning med i snitt 20% från tidigare prognos 200-220 Musd. Definitivt den sämsta delen med rapporten. Jag menar, ett tapp på i snitt 337 Mkr är inte direkt småpotatis.

Lamb sade i conference call att ifall de två diamanter på över 100 ct man fann hade varit av god kvalitet isf bruna så hade bolaget uppfyllt prognosen. Till detta säger jag "coulda-woulda-shoulda"... dvs man ska inte räkna med tillfälligheter som aldrig inträffade. Här är dock ett bevis på att trots att bolaget har ett stabilt positivt kassaflöde så kan intäktsvariationerna bli stora baserat på vilka high value-fynd som görs,.

Vad berodde tappet på?

Jo, produktionsvolymen var lägre.

De första 9 månader har bolaget producerat 950.303 ton malm, jämfört med förra året med 2.140.206 ton malm. En del går att skylla på vädret (regn med fuktig mark) men det finns fortfarande en del problematik med Aveng Moolman även om Lamb beskrev i Q2 att det var på bättringsvägen.

I Q&A så sade Lamb att han tror att hastighet för förflyttning av materiel borde stabiliserats omkring Q1 2018, även om den på dagsbasis verkar stabil i detta nu.

Vad berodde tappet på?

Jo, produktionsvolymen var lägre.

De första 9 månader har bolaget producerat 950.303 ton malm, jämfört med förra året med 2.140.206 ton malm. En del går att skylla på vädret (regn med fuktig mark) men det finns fortfarande en del problematik med Aveng Moolman även om Lamb beskrev i Q2 att det var på bättringsvägen.

I Q&A så sade Lamb att han tror att hastighet för förflyttning av materiel borde stabiliserats omkring Q1 2018, även om den på dagsbasis verkar stabil i detta nu.

Cash on hand // kassalikvider:

91,4 Musd

Min gissning blev på 120 MUsd. Jag hade ändrat min syn från att det skulle bli extrautdelning till att det skulle bli buybacks av aktien. När jag ser resultatet så tror jag mer Lucara kommer ligga lågt för ev investeringar, även om jag hade påbörjat återköp om jag var i Lambs skor. Ungefär 9,5 Musd av likviderna kommer försvinna på utdelning nu i december (379 M x 0,025 usd).

Ingen EST i år:

Pga lägre produktion av stenar så kommer årets sista auktion bestå av 6-7 high value-stenar där alla kvalificerar sig för EST (värde på varje sten > 1 Musd) samt övrigt mixed goods.

Eftersom detta är en "vanlig auktion" så kommer resultatet inte delges förrän nästa kvartalsrapport eller i detta fall, årsrapporten i februari 2018.

Skatt på runt 23% (22-24%)

Detta pga fokus på waste mining.

Fortsatt fokus på kostnadseffektiva åtgärder:

Vi ser exempelvis en "mining cost" på 2,45 usd/ton (riktlinjen låg på 2,7-2,9) och en

"processing cost" på 11,5 ton som motsvarar förväntan.

Detta pga fokus på waste mining.

Fortsatt fokus på kostnadseffektiva åtgärder:

Vi ser exempelvis en "mining cost" på 2,45 usd/ton (riktlinjen låg på 2,7-2,9) och en

"processing cost" på 11,5 ton som motsvarar förväntan.

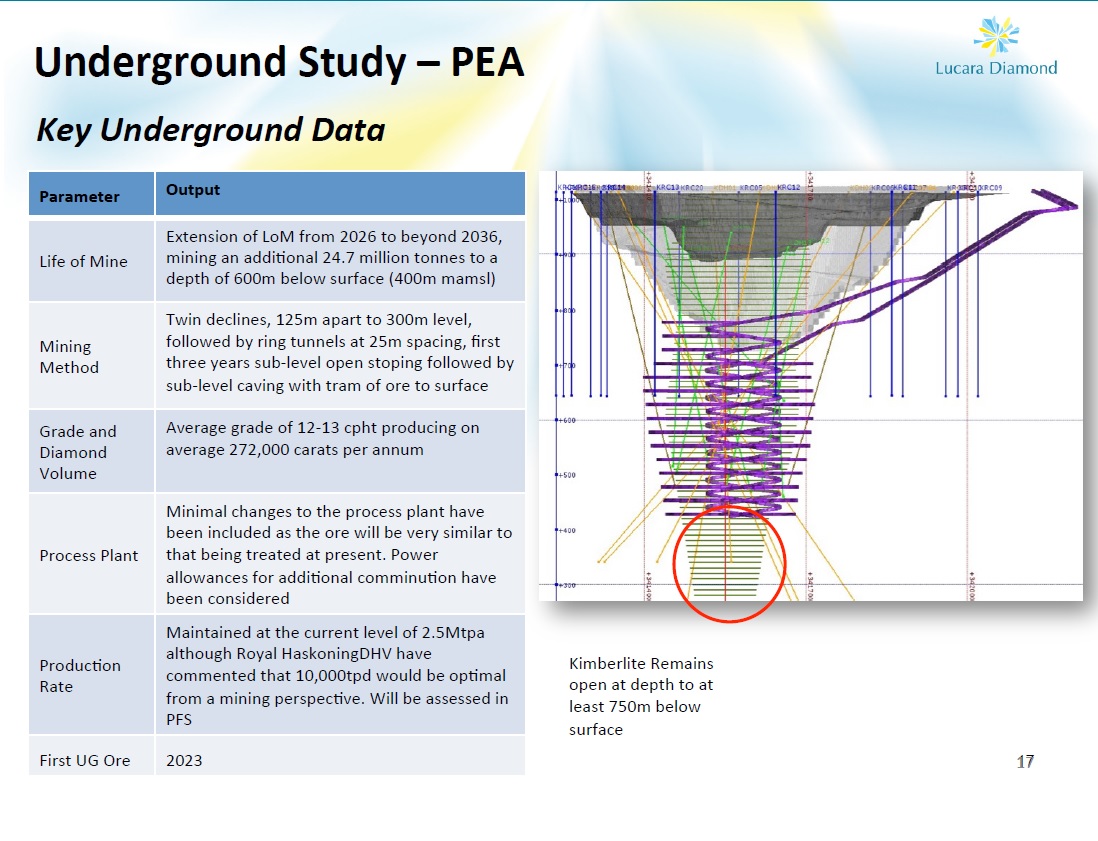

PEAn (Preliminary Economic Assesment) visar goda nyheter för Karowe:

Viktigaste från PEAn är enligt mig:

-Förlängning av Karowes livslängd från 2026 till 2036.

Detta kom dock inte som någon nyhet ifall man följer med i intervjuerna.

-Karowe beräknar ge 272 000 ct årligen

-Initiering med djuputgrävning 2023Samma år som Karowes licens utlöper. Förhoppningsvis har vi skaffat licensen långt innan dess, något som Lamb inte ser som ett problem. En sak som föreföll mig intressant var att man kommer nyttja PEAn för att motivera landets beslutsfattare till att godkänna Karowes licens, då prospekteringsintäkter i förlängningen är en stor del av landets goda ekonomi.

Man säger också att bolagets FCF kommer finansiera djupgrävningen, och frågan är vad som händer med utdelningen då? Kapaciteten finns för djupgrävningen, frågan är bara hur man går till väga rent praktiskt.

Prognos för nya gruvor?

Om jag lyssnar till undertonerna av Lambs kommentarer till dessa så verkar det som att det hela görs för att kunna 'bocka av'. Dvs verkar inte finnas någon förväntan om att dessa kommer bli nya prospekteringsobjekt för Lucara. Jag hoppas såklart jag har fel.

Trots det så finns det ju andra projekt som det kanske inte skrivs så mycket om men där informationen finns gömd. Ni minns väl alla att Lucara gjort en egen nyemission och investerat i en ny licens BK16 tillsammans med JP-Morgan? Ni vet, den med Tsodilo resources där Lucara blev största ägaren för 3,3 MCad? Och att man i denna gruva redan hittat typ IIa-diamanter? Okej, jag retas nu, då när jag läser diverse forum så verkar detta inte alls vara känt bland investerarna.

Prognos för nya gruvor?

Om jag lyssnar till undertonerna av Lambs kommentarer till dessa så verkar det som att det hela görs för att kunna 'bocka av'. Dvs verkar inte finnas någon förväntan om att dessa kommer bli nya prospekteringsobjekt för Lucara. Jag hoppas såklart jag har fel.

Trots det så finns det ju andra projekt som det kanske inte skrivs så mycket om men där informationen finns gömd. Ni minns väl alla att Lucara gjort en egen nyemission och investerat i en ny licens BK16 tillsammans med JP-Morgan? Ni vet, den med Tsodilo resources där Lucara blev största ägaren för 3,3 MCad? Och att man i denna gruva redan hittat typ IIa-diamanter? Okej, jag retas nu, då när jag läser diverse forum så verkar detta inte alls vara känt bland investerarna.

Hur ser diamantmarknaden ut prognostiskt?

Man ser ett lägre prissnitt för småstenar med en 8% prissättning det senaste året.

Lucara är försiktigt positiv till marknaden och tror att efterfrågan på större stenar kvarstår, vilket hör till Lucaras nisch, 'Where bigger is'.

Ifall gruvan eller en del av den skulle vilja ägas av staten kräver de nuvarande lagar att den "köps av regeringen". Lamb menar att detta skulle isf gynna Lucara i form av bättre skattförhållanden eller liknande.

Håll ögonen efter den 29 november då ny information om exempelvis riktlinjer för bolagets intäkter och kostnader för 2018 utkommer.

Med vänliga hälsningar

Aktieboom! =)

Inga kommentarer:

Skicka en kommentar